積立投資のメリット

前回の記事に書かさせてもらった積立投資のメリットについて説明をします。

- 感情に左右されず積み立てることができる

人間は感情の生き物なのでどうしても売買に感情が入ってしまいます。ただ、感情の赴くまま売買をするとほとんどの確率で負けることになるので定期的に購入する積立投資では機械的に行うのでそのような失敗はありません。 - 定期的に一定額購入することで平均購入単価を均すことができる

一括投資に対して積立投資は一定額購入することで値下がりをしたときに株数を多く買う、値上がりをしたときに株数を少なく買うということが自動的に行われます。例えば1株100円のものを10000円で購入したら100株になりますが、値下がりをして1株50円になれば10000円で200株買うことができ、値上がりをして200円になれば10000円で50株買うことになります。これをドルコスト平均法と言います。 - 若い人ほど将来的に資産を築くことができる

積立投資の最大のメリットは複利効果にて更なる資産を形成することができるということです。

複利効果はアインシュタイン曰く人生最大の発明とまで言わしめています。

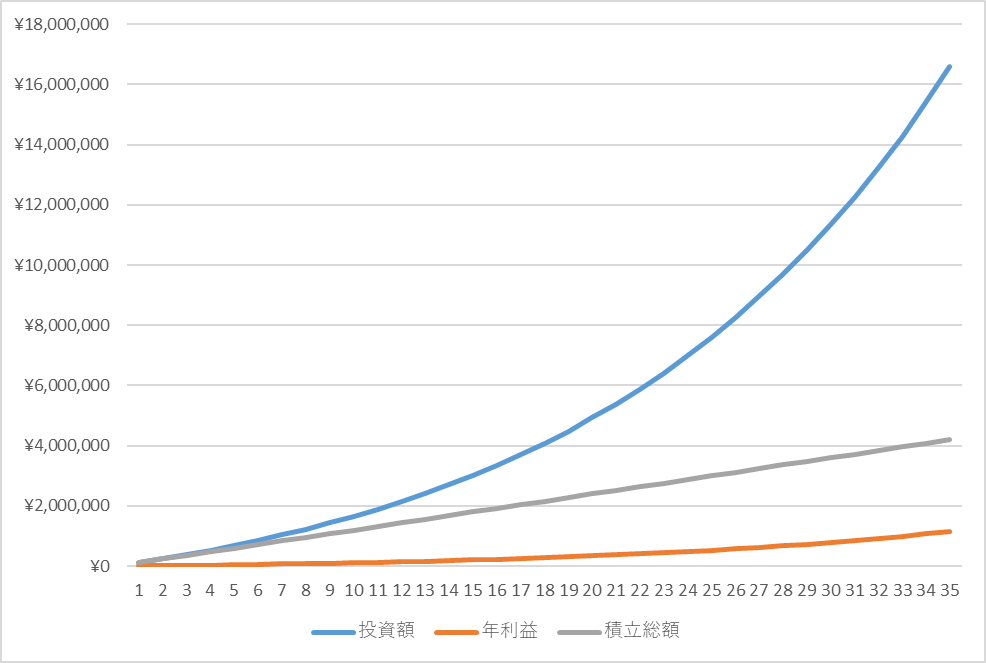

例えば毎月5万円を積み立てて全世界株の年平均7%で運用すると5年で3,579,645円、10年で8,654,240円、15年で15,848,115円、20年で26,046,333円となっています。

下図の青いラインを見ていただければ分かると思いますが2次関数的に資産額が増えていますよね。

上記のように感情が入ると値下がりをしたときに狼狽売りをしてしまったり、値上がりをしたときにもっと上を目指せるのに少ない利益で確定をしてしまうことが多くあります。もちろん手法は人それぞれですが前回の記事で紹介をした全世界株式のインデックス投資に集中をすれば持ち続けるだけで将来的に資産を増やすこともできますし、大体10年スパンで来ると言われている暴落にもしっかり対応をしているので積立投資は初心者にこそおすすめをしたい手法です。

「積立投資の有効性は分かった。じゃあどうやってやればいいの?」という声が聞こえてきそうなのでお教えすると、国の施策である積立NISAとiDecoをまずは始めて見たらどうでしょうか?

積立NISA・iDecoとは

実はこれこそが私が一番教えたかった部分になるかもしれません。

それぞれの特徴を書き出すと

- 積立NISA

積み立てた額から出た売買益が全額非課税となる。なお上限額は1年間に40万円となるので1ヶ月あたり33333円となる。非課税期間は20年で2042年まで投資ができる。最近のニュースで非課税期間や1年の上限額の拡充があるかもと流れているので楽しみにしています。

ちなみにですが途中で投資した分を引き出すことも可能です。ただ非課税メリットを活かすためにはあまりお勧めしません。 - iDeco

積み立てた額から出た売買額が全額非課税となり、更に積み立てた元金が全額所得税控除となる。上限額は1ヶ月あたり一般的なサラリーマンなら23000円となる。また、お勤め先にて企業型確定拠出年金を組まれている場合は金額の変動があります。デメリットとして60歳になるまで引き出し不可であることと、所得税控除のためふるさと納税をしている方は上限額が下がります。

別名「個人型確定拠出年金」。

ここで出てきた「非課税」というワードですが、1月から12月の間に株取引で20万円以上の利益が出た場合20.315%の配当所得が課税されます。もしあなたが1年間で100万円の利益を得たとしても税金でそれだけ持っていかれたら悲しいですよね?

その悲しみを解消してくれるのが積立NISAとiDecoで、この二つは利益が全額非課税となるためそのまま手にすることができます。

なお、積立NISAの他に一般NISAというものもありますが、こちらは年間120万円までですが非課税期間は5年間だけです。また、積立NISAと一般NISAの併用はできないためどちらか片方しか選択できません。

私は長期間保有していた時の非課税メリットを考えてご紹介の積立NISAを選択しています。

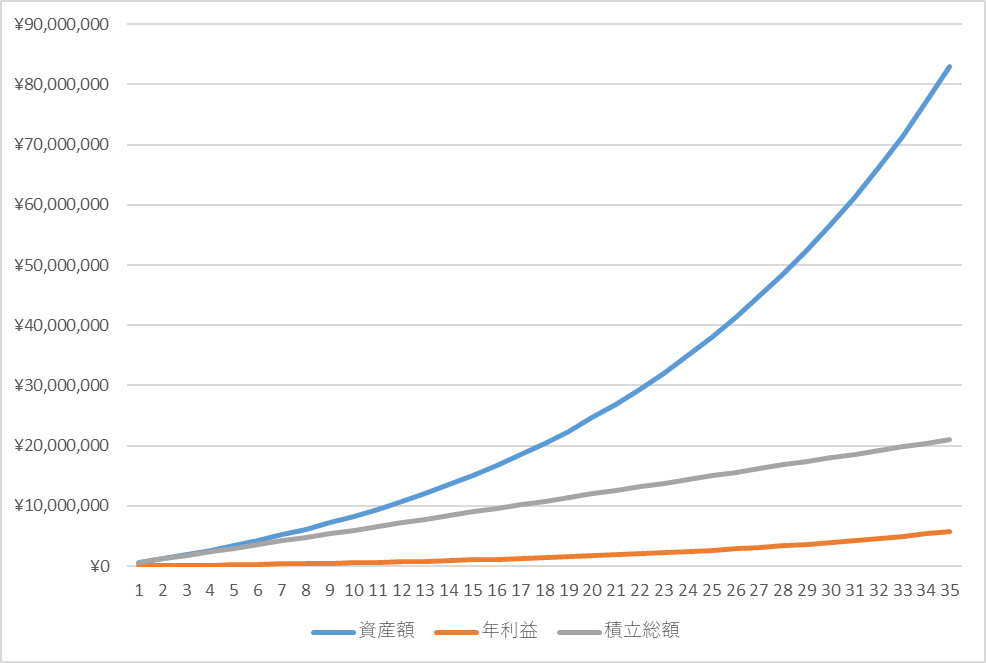

例えば積立NISAとiDecoを限度額いっぱいの月56333円で積み立てて全世界株式のインデックスファンドでの平均年利6%を基準に作ってみたチャートが上のようになります。なお、積立NISAは21年目からは課税対象となるのでそれ以降は値上がり率はずれるかと思いますが参考までに見てください。

積立総額は毎月一定なので一次関数になっていますが、先ほどお伝えしたとおり投資額が二次関数になっていることに気が付きますか?

これは先ほどお伝えした複利効果を活かして、利益が更なる利益を生んでいる状態だということです。

その結果20年積み立てれば老後に必要と言われている2000万円はクリアできてしまうということです。

また別の記事でも書こうとは思いますが、老後やある程度資産を形成した後は、その資産の4%を毎年現金化して取り崩していけば残りの資産も更なる利益を生んでくれるので長期間取り崩しし続けることができます。

なお、最近話題になっている経済的独立を意味するFIREをするためには1億円あれば大丈夫との結論が出ています。

1億円あれば6%の年利で600万円ですからね。そこまでのことを目指そうと思うなら毎月の投資額を上げるか投資の期間を増やす必要があるので本気でFIREを目指す方は頑張ってほしいです。ちなみに私は毎月の投資額をiDecoや積立NISAの控除額を超えて投資をしているのでお互い頑張りましょう!

おまけ)

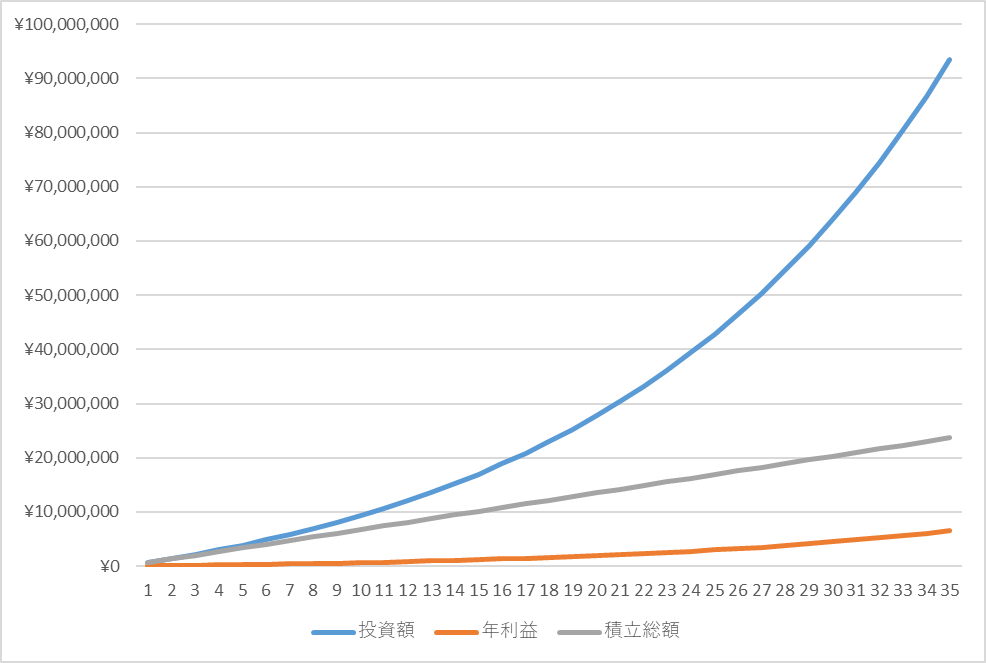

控除額いっぱいの56333円を毎月積み立てることが困難な人もいるかと思いますので現実的に月1万円を投資し続けたらという場合のチャートも用意しました。